Pajak merupakan sumber penghasilan utama yang dapat di perbaharui sehingga di harapkan dapat mengatur perekonomian. Objek dari penghasilan pajak salah satunya adalah Pajak Penghasilan. Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diperoleh dalam 1 tahun pajak dan salah satunya adalah badan. Tujuan dari penelitian ini adalah untuk menghitung dan mengetahui seberapa besar PPh Badan terutang dan bagaimana mekanisme dalam penyampaian pelaporan SPT pada PPh Badan tahun 2020 di PT Abadi Rajawali Semesta. Penulis menggunakan metode pengumpulan data dengan cara Observasi dan Studi Dokumentasi dan untuk penelitiannya menggunakan kualitatif. PT Abadi Rajawali Semesta sudah melakukan perhitungannya dengan benar dikarenakan menggunakan tarif PPh final sebesar 0,5% dimana tarif ini ada pada Peraturan Pemerintah No. 23 Tahun 2018 sehingga untuk SPT PPh Badan PT Abadi Rajawali Semesta Tahun 2020 adalah NIHIL dan untuk melakukan pelaporan PPh badan adalah dengan membuat SPT PPh Badan melalui aplikasi e-spt 1771 dan menyiapkan dokumen laporan keuangan.

Bab IV Penutup

Lembar Pernyataan Keaslian

Wawancara

Surat Riset/PKL

Lembar Persetujuan Publikasi

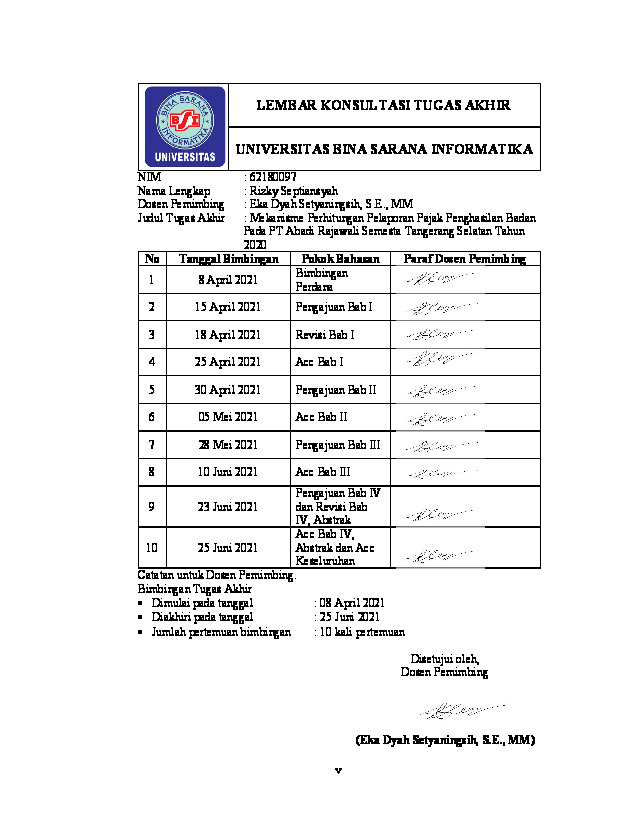

Lembar Konsultasi

Bab II Landasan Teori

Daftar Pustaka

Bab III Pembahasan

Bab I Pendahuluan

Lembar Pengesahan Tugas Akhir

Kata Pengantar

Fauziah, S. (2015). Pelaksanaan PPh Pasal 4 Ayat (2) Jasa Kontruksi pada PT Telaga Megabuana Jakarta. 10, 7–30.

Fitriya. (2020a). Ulasan Lengkap Pajak Terutang: Pengertian, Contoh, Perhitungan, Cara Bayar. KlikPajak. https://klikpajak.id/blog/perhitungan/pajak-terutang-pengertian-contoh-perhitungan-cara-bayar/#Pembayaran_Pajak_Terutang

Fitriya. (2020b). Wajib Pajak Badan, Begini Cara Menghitung PPh Badan yang Mudah. KlikPajak. https://klikpajak.id/blog/perhitungan/wajib-pajak-badan-cara-menghitung-pph-badan/#Ketentuan_Menghitung_PPh_Badan_bagi_Wajib_Pajak_Badan

Fitriya. (2021). Pajak Penghasilan Badan (PPh Badan): Jenis, Tarif, Hitung, Bayar dan Lapor Pajak. KlikPajak. https://klikpajak.id/blog/perhitungan/pajak-penghasilan-badan-jenis-tarif-hitung-dan-lapor-pajak/

Gustanty, C. K. (2014). Tata Cara Pemotongan dan Pelaporan Pajak Penghasilan Pasal 21 atas Pegawai Tetap pada Perum Pegadaian Jember. Tata Cara Pemotongan Dan Pelaporan Pajak Penghasilan Pasal 21 Atas Pegawai Tetap Pada Perum Pegadaian Jember.

Harmana, I. M. D., Wirawan, I. M. D. S., Nida, D. R. P. P., Adyatma, I. W. C., & Arygunartha, G. Y. (2020). Pelatihan Penyusunan SPT Tahunan Badan 1771 dan SPT Tahunan Orang Pribadi 1770SS, 1770S, dan 1770 Tahun 2019 dengan INKINDO BALI. Community Service Journal (CSJ), 2(2), 62–66.

Hartanti. (2015). Analisis Perhitungan PPh Badan Dalam Rangka Penyesuaian Undang-Undang dan Peraturan Pajak yang Berlaku. Ekp, II(1), 1–9.

Hidayat, S. (2018). Analisis Atas Penghitungan, Pembayaran dan Pelaporan Pajak Penghasilan Pasal 25/29 yang Dilakukan oleh PT. Graha Pusri Medika. ANALISIS ATAS PENGHITUNGAN, PEMBAYARAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 25/29 YANG DILAKUAKAN OLEH PT. GRAHA PUSRI MEDIKA.

Morasa, J., & Tindagi, R. (2014). Analisis Perhitungan Pajak Penghasilan Badan Pada Pt. Golden Mitra Inti Perkasa. Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 2(2), 1067–1076. https://doi.org/10.35794/emba.v2i2.4487

Pangestu, L. A. D. D. (2017). Perpajakan : Brevet A & B (B. Seda (ed.)). CAPS.

Peraturan Pemerintah Republik Indonesia. (2018). Peraturan Pemerintah No 23 Tahun 2018 Tentang Pajak Penghasilan atas Penghasilan dari Usaha yang diterima atau diperoleh Wajib Pajak yang memiliki Peredaran Bruto Tertentu. In Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018.

Peraturan Pemerintah Republik Indonesia. (2020). Peraturan Pemerintah Nomor 30 Tahun 2020 Tentang Penurunan Tarif Pajak Penghasilan Bagi Wajib Pajak Badan Dalam Negeri yang Berbentuk Perseroan Terbuka (Issue 040636).

Prabandaru, A. (2019). Ketahui Ancaman Sanksi Berupa Denda Jika Telat Lapor SPT. KlikPajak. https://klikpajak.id/blog/lapor-pajak/ketahui-ancaman-sanksi-berupa-denda-jika-telat-lapor-spt/

Undang-Undang Republik Indonesia. (2008). Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan. In Direktorat Jenderal Pajak Departemen Keuangan Republik Indonesia.